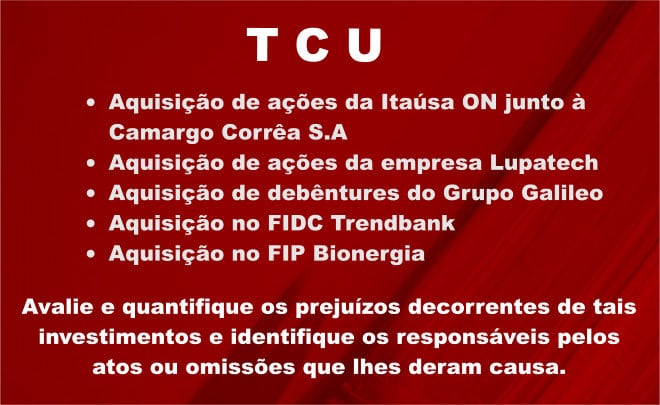

TCU determina ações e prazos para que Petros, Petrobras e Previc apresentem resultados de investigações e quantifiquem prejuízos 01/06/201826/05/2018 Por ADM Este conteúdo é apenas para assinantes. Conecte-se ou Cadastre-se Compartilhe isso:Clique para compartilhar no WhatsApp(abre em nova janela)Clique para compartilhar no Facebook(abre em nova janela)Clique para compartilhar no Telegram(abre em nova janela)Clique para compartilhar no Twitter(abre em nova janela)Clique para compartilhar no LinkedIn(abre em nova janela) Relacionado